三季度消费投融资回暖:餐饮降温,户外运动、AR眼镜、宠物斩获大额融资

- 商业

- 2024-10-02 17:42:55

- 18

原创 王梓旭 品牌数读

三季度投融回暖,透露出哪些信号?

作者 | 王梓旭

编辑|童洁

图片来源 | 视觉中国

虽然消费进入新周期,但今年第三季度投融资数量有所回暖。

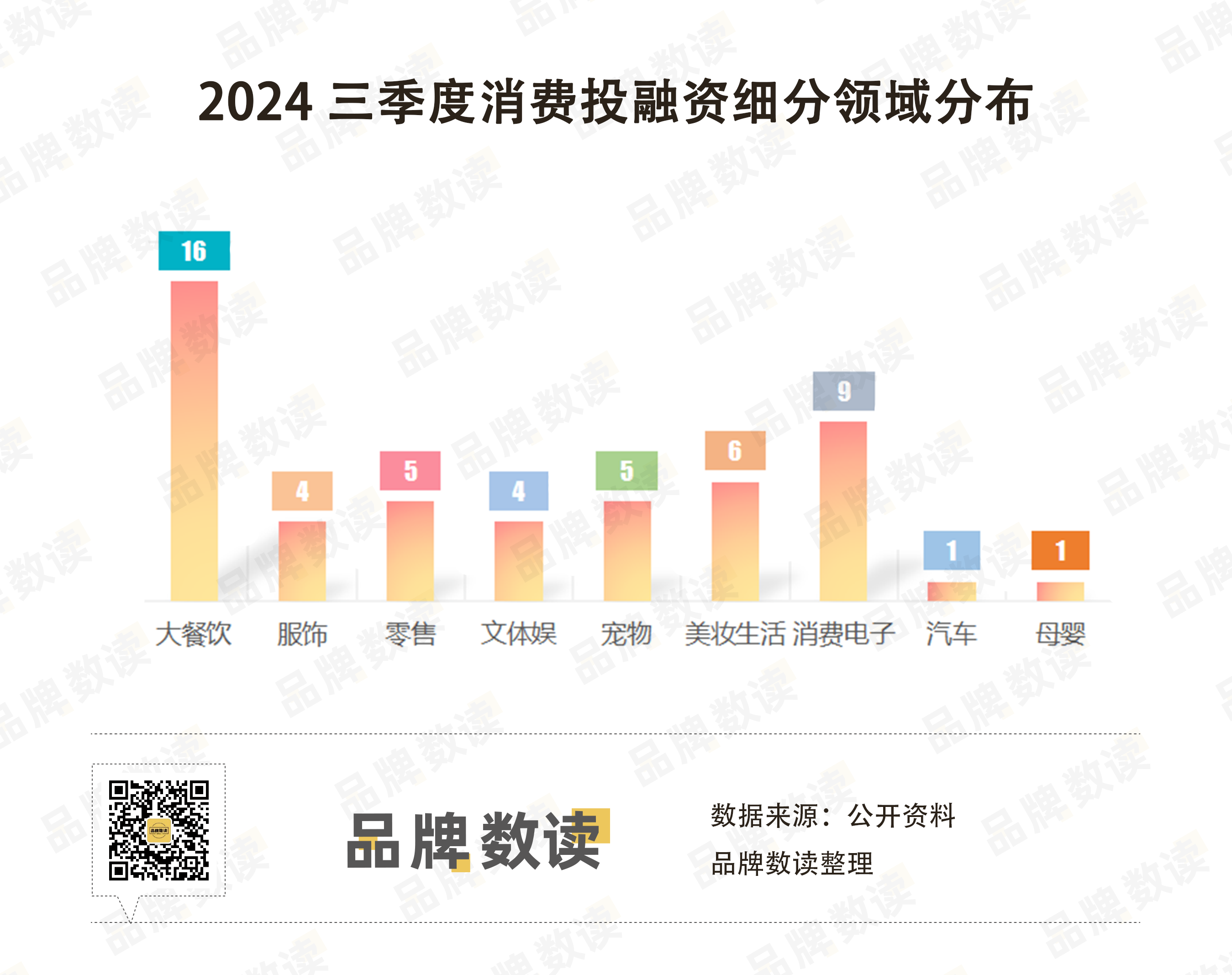

据品牌数读不完全统计,今年第三季度消费行业共发生51起投融资事件,环比二季度(44起)及去年同期的41起均有所增长,大额投融资事件也有所增加,有超过9起项目融资金额达到亿元级别。

细观赛道,连续霸榜多个季度的餐饮行业开始降温,其中茶饮融资骤降,咖啡虽然数量也在下降,但依然有品牌拿到大额融资。

同时,消费电子、服饰、美妆生活等类目均有所有斩获,其中,宠物赛道发生5起投融资事件,且融资金额最低亦达到千万级别。

说明:本文所指消费行业圈定范围大致为餐饮、食品/零食、服鞋、美妆护肤、商超/生鲜/便利店、母婴用品、宠物、健身美容、潮玩、珠宝饰、家居家用品等核心业态。

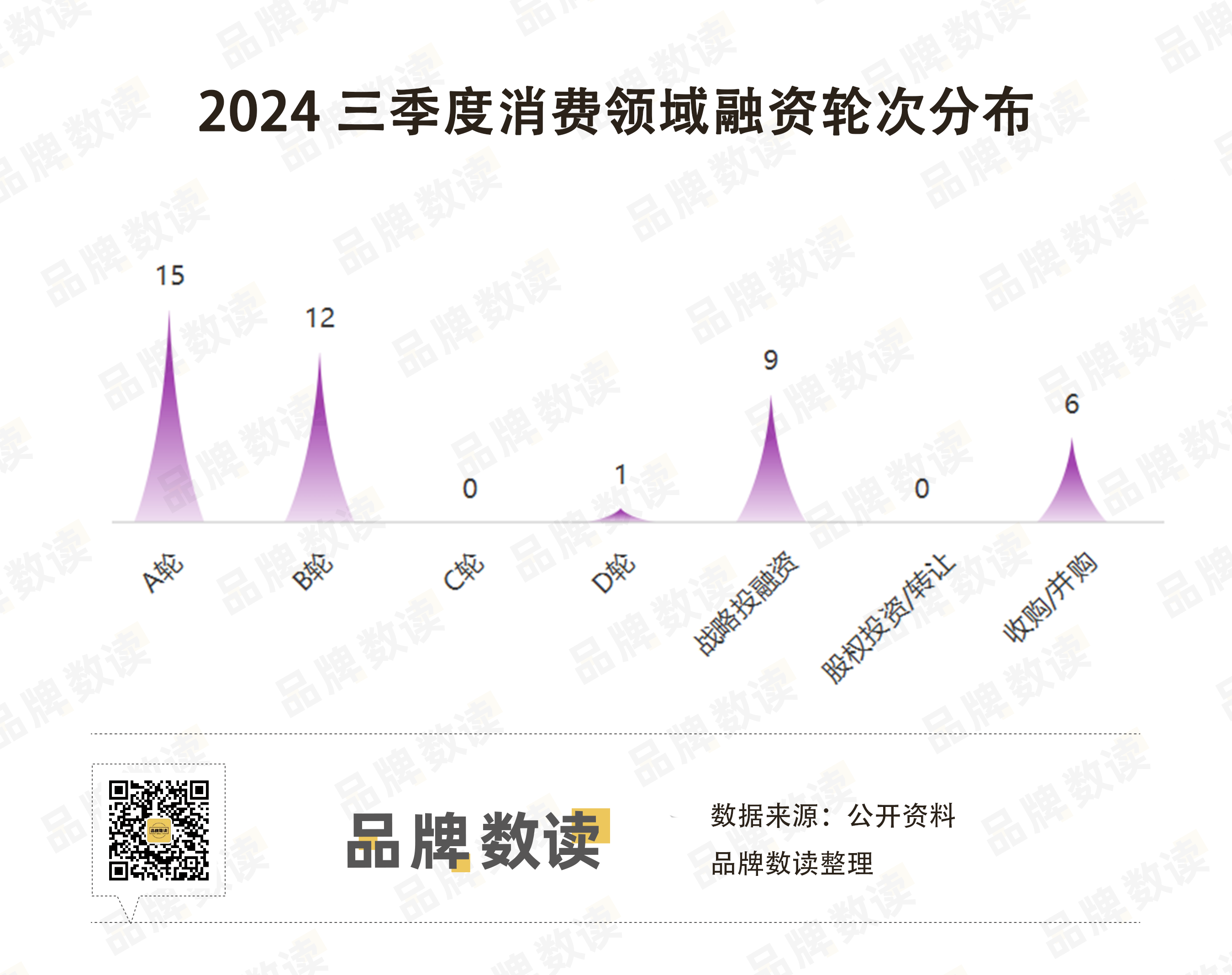

从融资轮次来看,大部分项目都发生在天使轮、种子轮和A轮及B轮。可以看出,投资机构仍倾向于在早期介入有潜力的品牌,助推其快速成长。

注:A轮(含Pre-A及A+轮),其他轮次同理

值得一提的是并购的发生频率大幅提高,不少类目马太效应在加强。不过三季度消费行业投融资与此前相比出现了一些新变化。

1

资本继续进场“喝咖啡”

茶饮融资骤降

咖啡和茶饮两个赛道的竞争日渐激烈,反映在资本端就是融资变少了。

据品牌数读整理发现,茶饮、咖啡的投融资事件照比去年同期有不同程度的减少,其中茶饮更是大幅度下降,仅有2起融资事件。

咖啡虽然融资数量有所减少,但其中几起融资金额都比较大。其中Tims天好中国获得了来自创始股东笛卡尔资本和国际餐饮集团RBI总计6500万美元的融资和额外资金。

而潜龙咖啡及漫耳咖啡均拿到千万融资,挪瓦咖啡则宣布完成了数亿元的B轮融资。

与之相比,茶饮赛道的退热更为明显,去年同期这个数字还是7起。

在今年7月获得千万融资的果露雪是一家定位新中式花果茶的品牌,而另一家则是茶饮自动化设备研发厂商,据其表示,未来将扩张开店推广自家的自动化设备。

今年以来,茶饮行业规模逐渐固化,古茗、沪上阿姨等品牌上市也十分坎坷,茶饮正在淡出资本的视野。

2

餐饮投融资降温

行业或进入新洗牌期

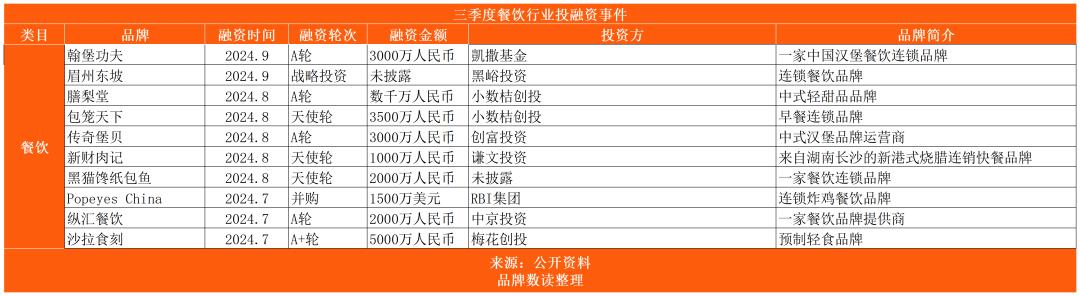

过去几个季度中,餐饮一直是十分活跃的类目,但这个季度餐饮有了明显的降温迹象。

去年同期餐饮有24起投融资事件,今年二季度也有20起投融资事件,而到了本季度,餐饮业的融资事件仅为10起。

具体来看拿到融资的仍以小吃快餐为主,其中,中式汉堡有两起投融资事件。

事实上,肯德基、麦当劳两大巨头在前,西式快餐品牌的走势并不理想。去年,Tims天好中国曾看好炸鸡汉堡品牌Popeyes,并喊出十年开出1700家门店的目标,但时隔一年,Popeyes仅开15家门店,今年Tims天好中国还以1500万美元的对价将Popeyes中国业务转售给国际餐饮集团RBI的一家子公司。

值得一提的是,眉州东坡拿到了黑峪投资的战略投资,这也是当下为数不多拿到融资的重餐品牌,不过双方并未披露融资金额。

公开资料显示,眉州东坡成立于1996年6月至今,是一家川菜品牌已有28年,现有门店86家,其中北京、上海两地门店数量较多。

随着餐饮行业投融资降温,或许也意味着行业进入了新的洗牌周期。

3

户外、运动热度持续

美妆也有新变化

服饰类目共有4起投融资事件,与二季度相比基本持平,同比去年三季度有所增加。

户外运动品牌依然是资本眼中的“香饽饽”。不久前,江南布衣在半年报中披露,以人民币9644万元收购OMG 51%的股权,这意味着,江南布衣正式将运动品牌OMG和运动童装onmygame纳入旗下,进一步扩大自己的市场版图。

据公开资料,OMG运动创立于2018年,起初聚焦男性运动场景,兼顾功能性和时尚感的设计,而后拓展女装产品线。onmygame品牌上线于2022年,主要面向儿童及青少年,产品以运动T恤、防晒衣、瑜伽裤、速干衣等运动童装为主。

中国户外品牌PELLIOT伯希和也拿到了一笔大额融资。据报道,PELLIOT伯希和宣布完成数亿元人民币B轮融资,由启明创投领投,创新工场、金沙江创投等跟投。

PELLIOT伯希和创立于2012年,专注于户外运动及装备的创新设计与研发,其于2022年开设首家品牌体验旗舰店PELLIOTSPACE,在未来还将深化品牌全国化渠道布局,从区域性走到全国,持续扩大在中国的市场占有率。

另一家拿到融资的UPPERVOID二普纬度也同样是户外运动品牌。据《促进户外运动设施建设与服务提升行动方案》的总体规划,到2025年,推动户外运动产业总规模达到3万亿元。

庞大的万亿市场吸引着一众玩家和资本的目光,国内外品牌的争相涌入让这个赛道变得炙手可热。不过也有业内人士表示,赛道高速增长的同时,户外市场其实也在快速调整。

美妆生活类目中,香氛自从一季度出现多起融资后,连续两个季度陷入沉寂,三季度再次获得关注。

LVMH集团旗下投资公司路威凯腾(L Catterton)接连完成两笔投资,分别对拉脱维亚高端沐浴及身体护理品牌施丹兰(Stenders)进行多数股权收购。

成立于2001年的施丹兰现已在全球20个国家和地区销售。在沐浴及身体护理市场长期增长的行业背景下,此次收购将进一步稳固施丹兰在行业内的影响力,并助力其加快在亚洲、欧洲、中东和美国市场的全球化扩张。

雅戈尔则入股林清轩,占股4.491%。雅戈尔上次投资美妆产业要追溯到2020年,2020年雅戈尔时尚就通过其全资子公司雅戈尔投资有限公司投资入股上美股份。

在过去六年中,中国高端沐浴和身体护理市场以每年14%的速度增长,并预计于2028年达到近百亿人民币的市场规模,从数据来看,个护市场仍有较大增长潜力。

4

AR眼镜风头正盛

宠物赛道频现大额融资

三季度消费电子类目拿到了9笔融资,其中AR眼镜占据半壁江山,达到5起。

今年以来,AR眼镜一直保持着较高的热度,一季度有三家AR眼镜厂商拿到融资,三季度资本继续加码。其中雷鸟创新在一季度时拿到了亿元级的B轮融资,在9月时宣布完成了B+及B++两轮融资,半年累计融资超过5亿元。

原酷派集团原智能穿戴事业部独立出来的影目科技也拿到了近亿元融资,并将总部从深圳迁到了成都。据其表示,未来将与芒果传媒、陌陌等互联网公司在成华区打造完整的元宇宙产业生态圈。另外两家灵犀微光及多屏未来同样拿到了金额不低的融资。

据中银国际的研报指出,AR眼镜的量产难题和用户需求不足问题正在逐步得到解决,预计未来AR眼镜的市场规模将达到10亿台级别,并成长为下一代计算终端,这或许也是资本们争相入局的关键原因之一。

红杉资本在三季度向三寿科技抛出了橄榄枝。该公司的创始人何涛是小鹏汽车的联合创始人之一,曾负责供应链和销售相关工作。2014年,他与夏珩共同创立了小鹏,并在2017年成为公司董事长。

三寿科技是一家专注于智能摩托车研发的初创公司,公司以智能摩托车为主要产品,重点面向海外市场。红杉中国表示,看好三寿科技在智能摩托车领域的创新和发展潜力,相信其能在未来市场中取得优异成绩。

三季度另一个有着亮眼表现的是宠物类目。这一季度,有5个宠物品牌获得投融资,3起资金规模在千万级,2起为亿级。

当中有三家拿到融资品牌专注细分赛道——小宠,即为仓鼠、兔子、鸟、乌龟等宠物提供产品、用品服务的企业。其中拿到数千万元融资的画法几何主要关注水族智能领域,是一家以鱼缸、智能硬件+软件为核心的创新型品牌。

鸟局则是一家一站式鸟类综合体验服务平台,致力于提升鸟类爱好者赏鸟养鸟的体验,通过“体验+零售”的模式,为用户提供全方位服务。

拿到近亿元融资的布卡星主要从事小宠物用品及食品研发、生产和销售。在此前其已斩获3轮融资。

而随着市场需求的增加,宠物品牌也逐渐从线上走到线下。据悉,目前,布卡星在深圳开设了四家门店,下一步还将在大湾区开设更多直营门店,同时考虑开放合作和特许经营。

随着城镇化及单身经济的不断发展,宠物行业规模也在持续增长。据亚宠研究院发布《宠物行业蓝皮书》显示,2024年我国宠物市场规模预计突破3000亿元,宠物消费市场规模增速逐年降低至5.5%但仍高于全球水平(4.7%),未来增长预期趋于稳定。

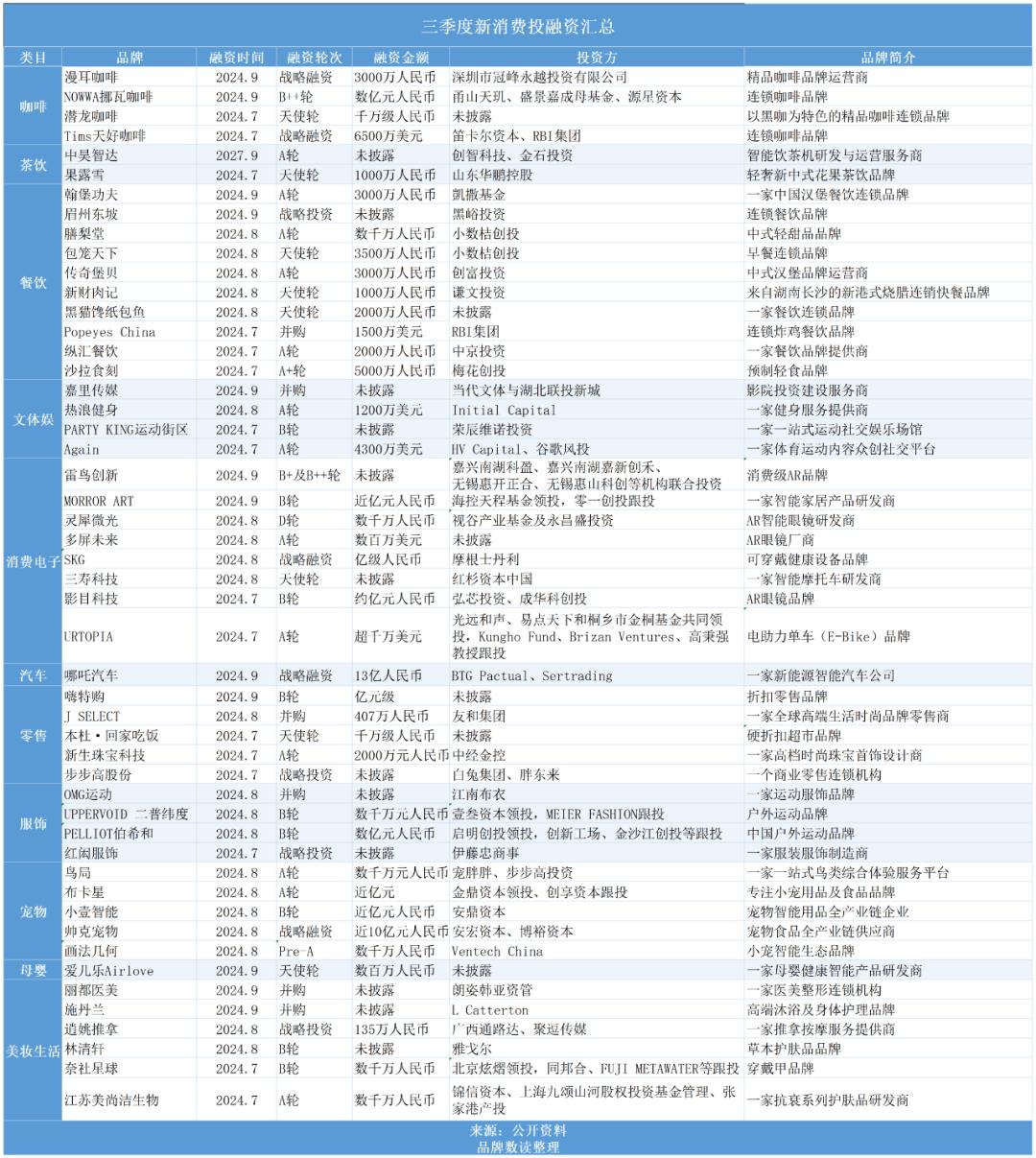

以下是三季度消费行业投融资事件汇总:

本文为原创文章,如需转载请告知

原标题:《三季度消费投融资回暖:餐饮降温,户外运动、AR眼镜、宠物斩获大额融资》